تهران- ایرنا- ماهنامه بهرهوری ملی در یادداشتی آورد: در حالی که کارشناسان بحران صندوقهای بازنشستگی را یکی از بحرانهای مهم پیشروی کشور میدانند، برخی اصلاحات در نظام بازنشستگی، میتواند تا اندازهای به کنترل این مساله بپردازد.

سیده سارا موسوی پژوهشگر حوزه جمعیت و صندوقهای تأمین اجتماعی در ماهنامه بهرهوری ملی مینویسد: صندوقهای بازنشستگی با دریافت حقبیمهها و کسب بازده مناسب برای آنها در طول زمان، میتوانند منابع مالی کافی را برای حفظ سطح زندگی کارمندان و کارگران در دوران بازنشستگی فراهم کنند. در واقع این صندوقها سیستمی برای جلوگیری از سقوط شدید مصرف و استاندارد زندگی در دوران پیری و از کارافتادگی هستند. اگرچه نزدیک به ۱۰ سال است که پژوهشگران و کارشناسان حوزه اقتصاد و بیمه، بحران مالی صندوقهای بازنشستگی در ایران را گوشزد میکنند و خواستار اتخاذ تصمیمهایی برای جلوگیری از بحران آنها توسط مسئولان هستند.

در حال حاضر بسیاری از صندوقهای بازنشستگی و تأمین اجتماعی کشور در تراز مالی خود با مشکل مواجه شدهاند و بحران این صندوقها، یکی از سه بحران اصلی کشور به شمار میرود. هرچند پس از چند سال، بالاخره دولت برای پایدارسازی صندوقهای بازنشستگی اقدامهایی را در دستور کار قرار داده است، بهطوری که در لایحه بودجه ۱۴۰۱، موضوع افزایش ۲ ساله سن بازنشستگی و محاسبه مستمری برحسب ۳ سال آخر خدمت لحاظ شده است. اگرچه این لایحه در هفتههای گذشته بحثهای زیادی به همراه داشته است. در این یادداشت، فارغ از اینکه آیا بودجه سنواتی، محل مناسبی برای وضع و تغییر چنین قوانینی است یا خیر، لزوم تغییر، میزان و اثرات آن در رابطه با قوانین ذکر شده تحلیل و بررسی خواهد شد. تحلیلهای این نوشتار، بر اساس آمار و محاسبات سازمان تأمین اجتماعی ایران ارائه شده است. صندوقهای بازنشستگی دولتی در ایران، از نوع «مزایای معین» هستند و سازوکار آنها مبتنی بر نظام پرداخت جاری است. در این نوع سیستم بازنشستگی، از حق بیمه پرداختی شاغلان، مستمری بازنشستگان پرداخت میشود، به این امید که حق بیمه کارکنان نسل بعدی، حقوق بازنشستگی آنها را تأمین کند. در حالی که با سالخوردهشدن جمعیت، قرارداد اجتماعی بین نسلهایی که برای تأمین مالی سیستم توازن درآمد هزینه میپردازند، به خطر میافتد.

در سه دهه اخیر، بهدلیل ارتقای قابلتوجه سطح بهداشت، درمان و سلامت در ایران، امید به زندگی افزایش یافته و از طرفی نرخ باروری بهشدت کاهش یافته است. بهنحوی که نرخ باروری کل (میانگین تعداد فرزندانی که یک زن در طول زندگیاش به دنیا میآورد) از حدود ۶/۵ در سال ۱۳۵۵ به حدود ۱/۶ رسیده است و امید به زندگی (متوسط تعداد سالهای عمر که انتظار میرود فرد زنده بماند) از حدود ۵۵ سال در سال ۱۳۵۵ به حدود ۷۵ سال رسیده است. این دو عامل در کنار هم موجب تغییر ساختار سنی جمعیت ایران و سالخوردگی آن شده است. بنابراین سالمندی جمعیت باعث کاهش ورودی صندوقهای تأمین اجتماعی (حق بیمهای که توسط جمعیت فعال جامعه پرداخته میشود) و در مقابل، افزایش مصارف این صندوقها (پرداخت مستمری به جمعیت غیرفعال بازنشسته) خواهد شد. درواقع هر قدر جمعیت به سمت سالمندی میرود، نسبت پشتیبانی (نسبت تعداد کل بیمهشدگان اصلی به تعداد پروندههای مستمریبگیران) کاهش پیدا میکند. بهعنوان مثال، نسبت پشتیبانی سازمان تأمین اجتماعی ایران از حدود ۲۰ در دهه ۱۳۵۰ به حدود ۵ کاهش یافته است.

در این بین، سازمان تأمین اجتماعی هماکنون بهعنوان بزرگترین صندوق بازنشستگی و تأمین اجتماعی کشور، از نقطه سربهسری عبور کرده و از سال ۱۳۹۲ با کسری نقدینگی جدی مواجه شده است. حال با توجه به سطح پوشش فعلی افراد شاغل و اینکه حقوق بازنشستگی، تنها منبع درآمد دوران سالمندی بسیاری از افراد تحت پوشش است، در صورت ورشکستگی این سازمان، زندگی قشر وسیعی از جامعه تحت تأثیر قرار خواهد گرفت. از طرفی، سازمان تأمین اجتماعی عهدهدار بخش بزرگی از خدمات بهداشت و درمان کشور است و در صورت ورشکستگی آن، این حوزه نیز متأثر خواهد شد. بنابراین میتوان بحران مالی این سازمان را یک بحران سیاسی، اجتماعی و رفاهی تلقی کرد. از منظر دیگر، سازمان تأمین اجتماعی، سهامدار بسیاری از صنایع عمده و مهم کشور است و در تولید و اقتصاد ملی نقش قابلتوجهی دارد، در نتیجه ورشکستگی این صندوق، موجب وقوع بحران در حوزه اقتصاد و صنعت ملی خواهد شد. چراکه در صورت عدم توانایی تأمین هزینهها توسط هریک از صندوقهای بازنشستگی دولتی و عبور آنها از نقطه سربهسری، تأمین مخارجشان بر دوش دولت خواهد بود که در این صورت، دارایی دولت که باید صرف توسعه و پیشرفت بخشهای مختلف کشور شود، صرف پرداخت حقوق بازنشستگی افراد خواهد شد. چنانچه اصلاحی در روند موجود نظام بازنشستگی کشور صورت نگیرد، در سالهای پیش رو آنقدر مصارف صندوقها نسبت به منابع آنها افزایش خواهد یافت که دولت نیز به هیچ عنوان قادر به پرداخت این تعهدات نخواهد بود. قوانین مربوط به سن بازنشستگی و مزایای آن از جمله قوانینی هستند که بحران مالی صندوق را تشدید میکند.

برای ارزیابی سیاستهای مختلف که منتج به پایدارسازی صندوق سازمان تأمین اجتماعی شود، مدلسازی از ساختار جمعیت کشور و گروههای مختلف مرتبط با بیمه تأمین اجتماعی، از طریق پویاییشناسی سیستمها صورت گرفته و از این طریق به شبیهسازی و پیشبینی وضعیت مالی صندوق سازمان تأمین اجتماعی پرداخته شده است. بر این اساس برای برونرفت از بحران مالی نظام تأمین اجتماعی و پایدارسازی صندوق، لازم است، راهکارهای متنوع و مختلفی در قالب بسته سیاستی به کار گرفته شود. در ادامه به سیاستهای بهینه مرتبط با قوانین ذکر شده در لایحه بودجه ۱۴۰۱ اشاره میشود:

افزایش سن بازنشستگی به میزان ۶ سال

در حالی که اغلب کشورها به دلیل افزایش امید به زندگی و در نتیجه طولانیشدن دوره مستمریبگیری، سن بازنشستگی را افزایش دادهاند، اما در کشور ما همچنان سن بازنشستگی بسیار کم است، چراکه دولتها به دلیل ناتوانی در فراهمکردن اشتغال برای جوانان، از بازنشستگیهای زودهنگام حمایت کردهاند. بهاینترتیب با بخشش سالهای خدمت، بسیاری از افراد زودتر از موعد بازنشسته شدهاند تا فرصت شغلی برای جوانان ایجاد شود. در نتیجه این امر باعث شده سالهای بیمهپردازی کاهش و سالهای دریافت مستمری افزایش پیدا کند. با توجه به آمار ارائهشده، در حالی که شاخص امید به زندگی افزایش زیادی داشته است، اما سابقه و سن لازم برای بازنشستگی تغییری نکرده است. با توجه به تبصرههای مختلف قانون و همچنین قوانین حمایت از بازنشستگیهای زودهنگام، بعضی افراد در سنین جوانی و فعالیت بازنشسته میشوند و سازمان مکلف است تا زمان فوت شخص و پس از آن، به بازماندگان واجد شرایط مستمری پرداخت کند. نتیجه این امر پرداخت طولانیمدت مستمری بازنشستگی توسط صندوق به بسیاری از پروندههاست. نتایج تحقیق انجامشده نشان میدهد، برای بهبود وضعیت مالی نظام بازنشستگی با توجه به تغییرات شاخصهای جمعیتشناختی، میانگین سابقه بازنشستگی باید ۶ سال افزایش پیدا کند و این عدد مربوط به میانگین سابقه بیمهپردازی تمام بیمهشدگان سازمان تأمین اجتماعی است. افزایش میانگین سابقه به این میزان، با اتخاذ تصمیمهای مختلف در قوانین بازنشستگی از جمله ایجاد مشوق برای افزایش دوران خدمت، جلوگیری از بازنشستگیهای زودهنگام و وضع قانون افزایش سن و سابقه لازم جهت احراز شرایط بازنشستگی در انواع مشاغل و بیمهها، قابلدستیابی است که میتوان بهتدریج و در یک دوره زمانی ۴ساله به این میزان افزایش دست یافت.

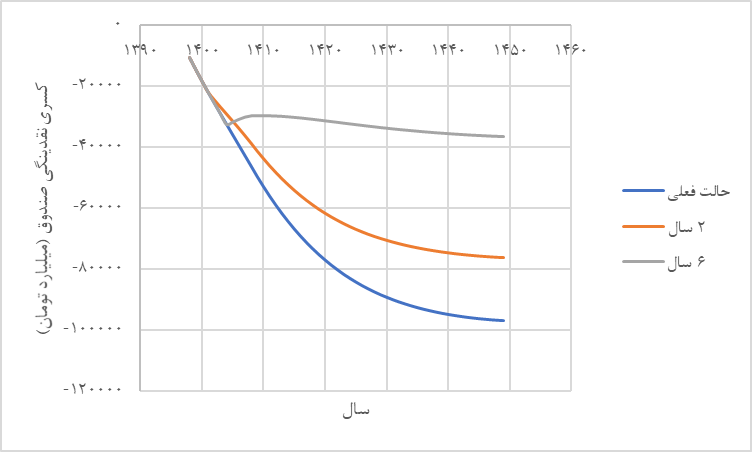

در شکل زیر نتایج حاصل از شبیهسازی وضعیت مالی صندوق سازمان تأمین اجتماعی برای سالهای آینده (تا سال ۱۴۵۰) آورده شده است. این شکل، کسری منابع نسبت به مصارف سالانه صندوق را صرفاً در همان سال نشان میدهد. تمام قیمتها برحسب قیمت ثابت سال ۱۳۹۵ محاسبه و گزارش شده است تا ملموس و مقایسهپذیر باشد. همچنین از هزینههای مالی سازمان در تمام حالتها صرفنظر شده است. این سازمان برای برآوردن تعهداتش در سالهای اخیر، مجبور به دریافت تسهیلات مالی فراوان شده است و پرداخت اقساط و بهرههای آنها موجب افزایش بیرویه هزینههای مالی سازمان شده است. چنانچه قرار باشد سازمان در سالهای آینده این رویکرد را در رابطه با هزینههای مالی ادامه دهد، شکاف نقدینگی آن بسیار زیاد خواهد شد؛ بهنحوی که با هیچ روشی قابل جبران و اصلاح نخواهد بود.

در این شکل سه حالت مختلف که به تفکیک، شبیهسازی شدهاند با یکدیگر قابلمقایسه هستند. حالت فعلی وضعیت مالی صندوق سازمان تأمین اجتماعی را در سالهای آینده در حالتی نشان میدهد که تغییری اعمال نشود و شرایط موجود، ادامه یابد. همانطور که مشاهده میشود در این صورت روزبهروز بر شکاف منابع نسبت به مصارف سازمان افزوده میشود. حالت دیگر، وضعیتی را نشان میدهد که تنها، سیاست اجرایی افزایش میانگین سابقه بیمهپردازی به اندازه ۲ سال در سال ۱۴۰۱ صورت گیرد (مشابه قانون موجود در لایحه بودجه ۱۴۰۱). حالت دیگر، پیشنهاد سیاستی است که بر اساس آن، در طول ۴ سال (۱۴۰۱ تا ۱۴۰۵) میانگین سابقه بیمهپردازی به میزان ۶ سال افزایش یابد.

پیشبینی شکاف منابع و مصارف نقدی سالانه صندوق تأمین اجتماعی

همانطور که مشاهده میشود سیاست افزایش میزان سابقه بیمهپردازی به میزان ۲ سال، هرچند قدمی مثبت است، اما کافی و مؤثر نخواهد بود. اتخاذ سیاست افزایش میانگین سابقه بیمهپردازی به میزان ۶ سال در طول ۴ سال (۱۴۰۱ تا ۱۴۰۵)، سیاستی مؤثر و لازم برای کنترل روند کسری منابع نسبت به مصارف خواهد بود. اگرچه این سیاست به هیچ عنوان بهتنهایی قادر به پایدارسازی صندوق تأمین اجتماعی نخواهد بود و اجراییشدن تصمیمهای دیگری بهطور همزمان ضروری است، اما در این یادداشت صرفاً کوشیدهایم به بررسی پیشنهادهای سیاستی مؤثر و بهینه در راستای دو قانون اصلاحی موجود در لایحه بودجه ۱۴۰۱ بپردازیم. مسئلهای که برخی مدیران و تصمیمگیران برای تعلل در قانونگذاری پیرامون این مسئله بیان میکنند، بهکارگیری نیروی کار فرسوده و ناکارآمد است که مسئله مهم و قابلتوجهی است، اما باید راهکارهایی برای آن اندیشید و این مسئله توجیهی برای صرفنظر کردن از این تغییرات نیست. بهعنوان نمونه میتوان به آموزش نیروهای کار و تصویب قوانین ضامن آن اشاره کرد. همچنین در حال حاضر بسیاری از افراد توانمند که علاقهمند به ادامه فعالیت هستند، برکنار میشوند. فرایندهایی جهت طبقهبندی افراد از لحاظ کارآمدی و ماندگاری افراد کارآمد در موقعیتهای شغلی قابلبرنامهریزی است.

مبنا قرار دادن حقوق ۵ سال آخر خدمت به قیمت ثابت برای محاسبه حقوق بازنشستگی

وابسته بودن مستمری به حقوق دو سال پایانی خدمت از جمله قوانینی است که باعث ایجاد تعهدات بدون پشتوانه شده است، چون هم کارفرمایان و هم کارمندان تمایل دارند در سالهای آخر، حق بیمه را با بالاترین حقوق بپردازند؛ در حالی که در طول سالهای اشتغال، حق بیمه پایین پرداخت شده است. یکی دیگر از تبعات این قانون، تمایل به گرفتن پستهای با درآمد بالا در سالهای آخر خدمت است که حقوق بازنشستگی بر اساس آن تعیین میشود. از طرفی با توجه به تورم بالا در ایران، مبنا قرار دادن سالهای بیشتر برای محاسبه حقوق بازنشستگی، باعث اجحاف در حق بازنشستگان شده است. سیاست پیشنهادی مؤثر برای جلوگیری از ایجاد تعهدات بدون پشتوانه برای صندوق و عدم ناعدالتی در حق مستمریبگیران، این است که ۵ سال آخر خدمت مبنا قرار گیرد و حقوق این سالها به قیمت ثابت تبدیل شده و با در نظر گرفتن آمار شاخص قیمت مصرفکننده به قیمت جاری سالی که فرد بازنشسته میشود، تبدیل شود.

ایجاد فرصتهای شغلی

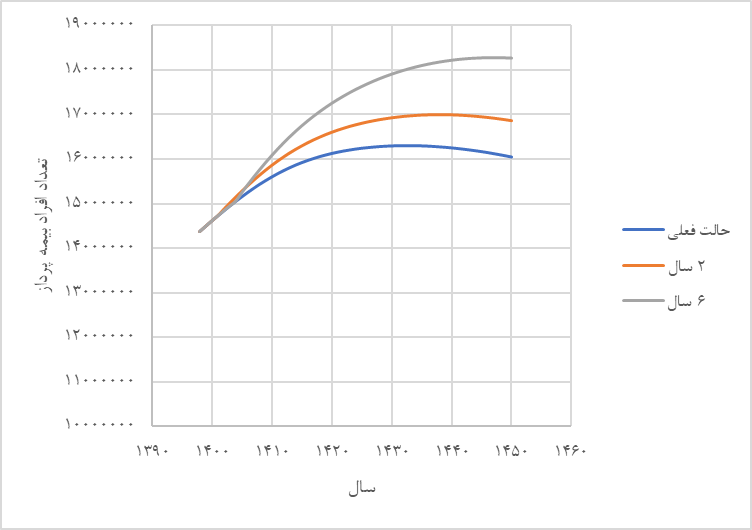

هماکنون جمعیت بیمهپردازان سازمان تأمین اجتماعی حدود ۱۴ میلیون و ۵۰۰ هزار نفر است. با توجه به شبیهسازیهای آینده که بر اساس شاخصهای جمعیتشناختی و اشتغال صورت گرفته است، این جمعیت برای سالهای آینده در شکل زیر به نمایش درآمده است. حالت فعلی، وضعیتی را نشان میدهد که تغییری در سن بازنشستگی و سایر شاخصها صورت نگرفته است. حالت دیگر، شرایطی را نشان میدهد که تنها سیاست اجرایی افزایش میانگین سابقه بیمهپردازی به اندازه ۲ سال در سال ۱۴۰۱ انجام شده است. (مشابه قانون موجود در لایحه بودجه ۱۴۰۱). حالت دیگر نیز پیشنهاد سیاستی است که در طول ۴ سال (۱۴۰۱ تا ۱۴۰۵) میانگین سابقه بیمهپردازی به میزان ۶ سال افزایش یابد.

پیشبینی جمعیت بیمهپرداز سازمان تأمین اجتماعی

از آنجا که با اجراییشدن سیاستهایی برای افزایش سابقه، موقعیتهای شغلی در سالهای بیشتری اشغال میشود؛ لازم است برای جلوگیری از کاهش نرخ استخدام جوانان، حجم بازار کار رسمی افزایش یابد. میزان افزایش لازم موقعیتهای شغلی رسمی که تحت پوشش تأمین اجتماعی هستند و به این سازمان بیمه پرداخت میکنند در هریک از حالتها قابلمشاهده و مقایسه است. مدیران و تصمیمگیران باید زمینه اجراییشدن سیاست افزایش سن بازنشستگی به میزان ذکر شده را بهوسیله ایجاد فرصتهای شغلیرسمی (تحت پوشش بیمه) ایجاد کنند.

نقل مطالب با ذکر منبع بلامانع است